A subida de juros do Banco Central Europeu (BCE) desde 2022 tem tido um impacto significativo nas prestações do crédito habitação. Mas não é o único destino de financiamento a registar aumentos nas taxas de juro. Nas diferentes modalidades de crédito ao consumo as taxas também estão a registar subidas expressivas.

Quem contratar um crédito pessoal, sem uma finalidade específica, pode ter uma proposta com uma taxa de juro de 15,8%. Já a utilização de um cartão de crédito pode implicar o pagamento de uma taxa de juro de 19,2%, de acordo com o Banco de Portugal.

Estes são dois exemplos das taxas de juro máximas que podem ser praticadas no terceiro trimestre deste ano e que correspondem aos valores mais altos desde, pelo menos, 2015.

Leia ainda: Concessão de crédito em máximos. Malparado estabiliza

Banco de Portugal determina taxas máximas

Ao contrário de um crédito habitação, cujas taxas de juro são fixadas tendo em consideração as taxas Euribor ou um swap, o crédito ao consumo rege-se por taxas máximas definidas pelo Banco de Portugal trimestralmente. Os valores são definidos tendo em consideração o que foi praticado no trimestre anterior.

Apesar de a ligação entre o BCE e o crédito ao consumo não ser direta, a verdade é que a subida de juros por parte do banco central tem influência em todos os tipos de crédito. Com a subida de juros, as instituições financeiras também têm um aumento dos encargos para se financiarem e isso é refletido nas condições de financiamento das famílias.

De uma forma transversal, as taxas de juro no crédito ao consumo estão a subir desde 2023, com os juros dos diferentes destinos de financiamento a atingirem níveis que já não se verificavam há anos.

Leia ainda: BCE sem pressa para voltar a descer os juros

Crédito pessoal com juros históricos

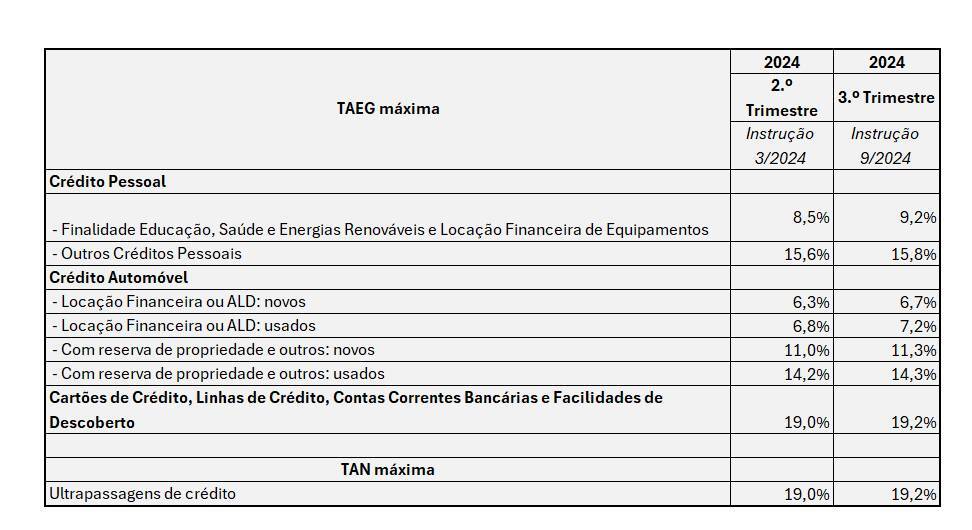

Analisando os diferentes destinos de financiamento, é possível perceber que a taxa máxima que pode ser aplicada num contrato de crédito pessoal para educação, saúde ou energia renovável vai atingir o valor mais alto desde que há dados (2010). A taxa de juro para este fim pode ascender a 9,2% no terceiro trimestre, o que compara com o máximo de 8,5% praticado neste segundo trimestre.

Mas esta não é a taxa mais elevada. Quem contrair um crédito pessoal sem uma finalidade específica pode ver a fatia de juros corresponder a 15,8%. Esta é a taxa máxima que pode ser cobrada entre julho e setembro deste ano e que corresponde ao valor mais elevado desde o segundo trimestre de 2014.

Leia ainda: Crédito automóvel vs. crédito pessoal: Qual a melhor opção?

Juros dos cartões de crédito aproximam-se dos 20%

De todos os destinos de financiamento, os cartões e linhas de crédito, as contas correntes e as facilidades de descoberto são as que contam com a taxa de juro mais elevada. No terceiro trimestre deste ano pode ser cobrada uma taxa máxima de 19,2% neste tipo de utilização de crédito.

Em causa estão, além dos cartões de crédito, as contas ordenados, que disponibilizam um montante idêntico ao do salário que é depositado na conta. Quando um cliente usa uma parte desse valor a taxa de juro a pagar é esta.

Desde o primeiro trimestre de 2015 que não se observava uma taxa de juro tão elevada nestes destinos de financiamento. Sendo que, em 2010, quando começaram a ser definidas taxas máximas, o juro máximo de um cartão de crédito podia ser de 32,8%, substancialmente superior aos valores atualmente praticados.

Ainda assim, importa salientar que em 2010 a Europa vivia uma crise financeira e Portugal não escapou. Pelo contrário, precisou mesmo de recorrer à ajuda externa, o que tornou o acesso ao financiamento muito mais difícil.

Leia ainda: Como escolher um cartão de crédito?

Crédito automóvel com juros de há 10 anos

Se analisarmos os dados referentes ao crédito automóvel, concluímos que também estão a subir de forma consecutiva, sendo que os valores praticados dependem muito do tipo de financiamento contratado.

No caso da locação financeira ou ALD, a taxa máxima que pode ser praticada nos automóveis novos é de 6,7%, já nos usados ascende a 7,2%. Estes valores são os mais altos desde 2015 e 2016. respetivamente.

Já nos contratos de crédito automóvel com reserva de propriedade, as taxas máximas para o terceiro trimestre de 2024 foram fixadas em 11,3% (carros novos) e em 14,3% (carros usados).

Os diferentes tipos de financiamento contam com taxas de juro muito diferentes, dependendo do tipo de produto ou serviço que é contratado. Consulte a tabela e saiba qual a taxa máxima que pode ser cobrada em cada destino de financiamento:

Leia ainda: O que é uma consolidação de créditos?

Depois de vários meses de aumentos das taxas de juro, a perspetiva é que se verifique agora alguma estabilização, com tendência de descida.

O BCE cortou as taxas de juro pela primeira vez desde 2019, o que contribui para um alívio de pressão, mas não se compromete com mais descidas, o que acaba por travar um efeito de descidas mais pronunciadas das taxas de juro.

Leia ainda: Descida de juros do BCE: Qual o impacto para as famílias?

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.