Quem está em vias de contratar crédito, vê-se confrontado com inúmeras siglas. Duas delas são a TAE (Taxa Anual Efectiva) e a TAN (Taxa Anual Nominal), que assumem particular importância e que é importante saber distinguir.

A TAN representa os juros a pagar à instituição financeira, para além do pagamento do capital emprestado. Se quisermos calcular os juros a pagar numa prestação mensal de um crédito, basta aplicar a seguinte fórmula:

Juros = Capital em dívida * TAN / 12

Já a TAE é uma taxa que representa de forma mais abrangente o custo real de um crédito, sendo diferente da TAN essencialmente por dois importantes motivos:

- Incorpora as comissões e outros encargos que são cobrados pela instituição no início da operação e durante a vigência do contrato.

- Tem em conta a periodicidade dos pagamentos de juros. Pagamentos mais frequentes significam que o crédito fica ligeiramente mais caro, uma vez que o devedor tem menos tempo para aplicar financeiramente o seu dinheiro.

Assim, dois créditos com TAN iguais podem ter TAE diferentes se, por exemplo, um deles tiver uma comissão de abertura de dossier maior. Naturalmente, sendo tudo o resto idêntico, o crédito com a TAE mais baixa será preferível.

Vistas estas diferenças, na análise e comparação de créditos, é preferível olhar para a TAE ao invés da TAN.

E a TAER? E a TAEG?

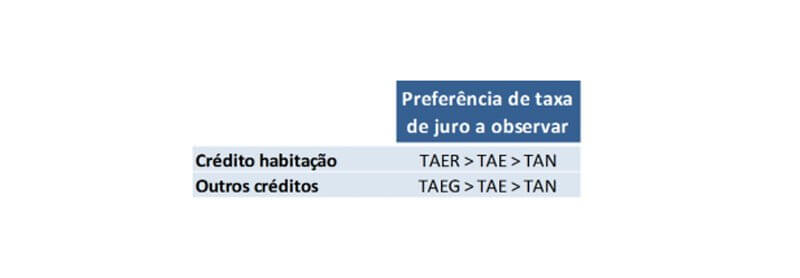

Para além da TAE, existem ainda duas siglas que incorporam informação adicional e que deve ter em conta, a TAER (Taxa Anual Efectiva Revista) e a TAEG (Taxa Anual de Encargos Efetiva Global).

A TAER aplica-se aos créditos habitação e incorpora adicionalmente o custo dos produtos ou serviços financeiros que são propostos pela instituição financeira (e.g., seguros, cartões de crédito, etc), como forma de obter melhores condições.

Já a TAEG, aplica-se aos créditos ao consumo e incorpora praticamente todos os custos associados ao mesmo, incluindo seguros exigidos para obtenção do crédito e comissões de mediação, com excepção de valores associados ao incumprimento, importâncias independentes do negócio ser celebrado a crédito e custos notariais, se aplicáveis.

Ou seja, estas taxas vão além da TAE e, sempre que presentes, devem ser alvo de análise preferencial.

Resumindo…

Se procura aumentar o seu vocabulário e literacia financeiros, não deixe de ler também o artigo “Dica do Doutor: Sabe realmente o que é a TAEG e a MTIC?“

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.