As ações norte-americanas têm superado o desempenho das pares europeias de uma forma sistemática quando se analisa o curto, médio ou longo prazo. Há uma série de razões que explicam esta tendência histórica, saltando à vista a evolução económica a ritmos diferentes nos dois lados do Atlântico e de ter sido nos Estados Unidos que, ao longo das últimas décadas, foram criadas e se desenvolveram aquelas que são hoje as maiores companhias do mundo.

A Bolsa dos Estados Unidos é, a grande distância, a maior do mundo e não existem quaisquer sinais de que assim deixe de ser num futuro próximo. Mas está a crescer o número de analistas e grandes bancos de investimento mundiais a defender que as ações europeias estão, atualmente, mais atrativas do que as congéneres norte-americanas.

Antes de detalhar cinco dos fatores que explicam esta perspetiva mais otimista, vale a pena olhar para os números que mostram esta diferença significativa no desempenho das duas bolsas.

O S&P500, índice de referência da Bolsa dos Estados Unidos, regista uma valorização média anual de 10,8% nos últimos 20 anos. O Stoxx600, índice que agrupa as 600 maiores companhias europeias, consegue um ganho comparável de 6,5%. Olhando para a subida acumulada nestes 20 anos, o índice norte-americano aumentou a sua cotação mais de quatro vezes, enquanto o europeu pouco mais do que duplicou.

Nos últimos nove anos, apenas num o Stoxx600 conseguiu um desempenho superior ao registado pelo S&P500. Aconteceu em 2022, com o índice europeu a recuar menos (-12,9%) do que o norte-americano (-19,4%). A tendência tem sido sobretudo esta, as ações europeias caem menos nos períodos negativos para bolsas globais, mas depois registam valorizações bem inferiores nas fases positivas.

Encurtando o período da análise, as conclusões são idênticas. Nos últimos cinco anos, o S&P500 avançou 73%, mais do que duplicando o desempenho do índice europeu (Stoxx600 valorizou 32%). No primeiro trimestre de 2024, a bolsa norte-americana valorizou mais de 10%, enquanto o índice europeu ficou-se pelos 7%. No último trimestre de 2023 a vantagem de Wall Street foi de quase 5 pontos percentuais.

No mês de abril, marcado por uma correção nos mercados acionistas globais, a tendência é favorável ao índice europeu. O Stoxx600 cede 0,9% e o S&P500 desvaloriza 2,9%. Um mês é insignificante para determinar tendências, mas por detrás deste desempenho estarão diversos fatores que os analistas estão a identificar como sendo mais animadores para as ações europeias.

Ações europeias mais baratas

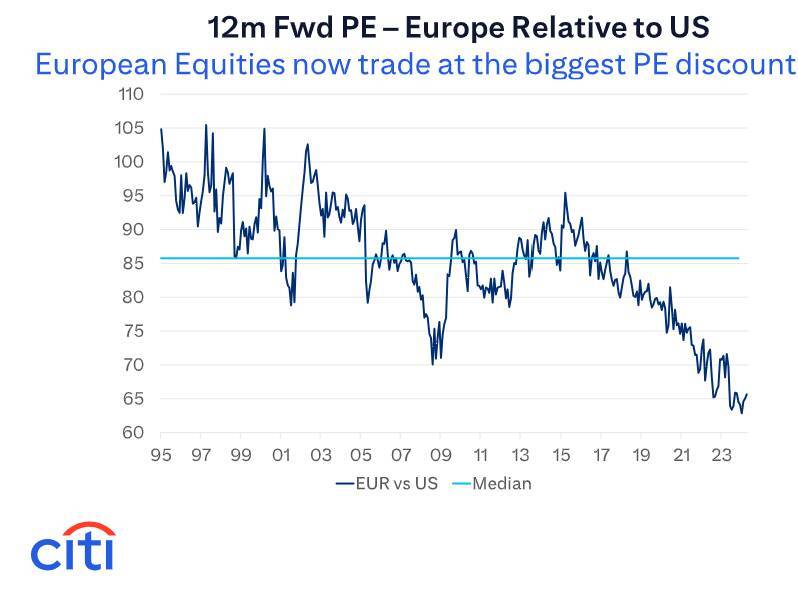

As ações europeias têm negociado de forma constante com múltiplos de mercado mais baixos do que as norte-americanas, mas este fosso tem-se alargado nos últimos tempos. As companhias do Stoxx600 estão a negociar em bolsa com uma cotação que corresponde a cerca de 15 vezes os lucros por ação. No S&P500, este rácio (conhecido por PER – price earning ratio) está acima de 25 vezes.

Tendo em conta esta métrica, as ações norte-americanas estão a transacionar com um prémio próximo de 70% face às europeias, o que, só por si, não significa que as ações europeias estejam mais baratas (ou as norte-americanas mais caras). Mas o múltiplo do S&P500 está bem acima da média, enquanto o índice europeu mais alinhado com os dados históricos. O Citigroup, um dos bancos que atualmente prefere as ações europeias face às norte-americanas, calcula que o diferencial entre o PER dos dois índices nunca foi tão largo, como é percetível na imagem em baixo.

O elevado prémio atribuído às ações norte-americanas é justificado pelas perspetivas de crescimento futuro bem mais agressivas para um conjunto de companhias, sobretudo das empresas do setor tecnológico que estão ainda numa fase de crescimento acelerado. Mas muitos analistas argumentam que este valor adicional já estará refletido nas cotações atuais e que as avaliações de muitas companhias atingirem níveis demasiado elevados, o que esgota o potencial de valorização adicional.

Já as empresas europeias apresentam avaliações bem mais conservadoras, reforçando a ideia de que estão num nível mais atrativo e menos arriscado para os investidores. É um erro olhar apenas para os múltiplos de mercado (existem outros, que avaliam a relação entre diversos indicadores financeiros e a cotação) para escolher as melhores ações. Mas é um bom ponto de partida, sobretudo se for conjugado com outros fatores fundamentais, económicos e técnicos.

Leia ainda: As estatísticas que deve conhecer para investir em ações

Juros descem mais cedo na Europa

No início de 2024, as expectativas apontavam para que os bancos centrais dos EUA e Zona Euro iriam iniciar logo em março um ciclo de descida de juros quase tão veloz e agressivo como tinha sido o agravamento da política monetária até meados de 2023. A inflação estava a descer de forma rápida e a economia global dava sinais de abrandamento mais intenso. Os mercados chegaram a descontar seis cortes de juros (150 pontos base, ou 1,5 pontos percentuais) por parte da Fed e BCE em 2024.

Mas a evolução da inflação trocou as voltas aos mercados, sobretudo nos Estados Unidos, onde a resiliência notável da economia também está a travar o início do ciclo de corte de juros. Os investidores estão agora a contar com apenas uma redução de 25 pontos base em dezembro nos Estados Unidos.

Na Zona Euro, a trajetória da inflação está mais firme em direção à meta (2,4% em abril), pelo que é altamente provável que o BCE desça os juros em junho e volte a cortar antes do final do ano.

Mesmo que a manutenção de juros da Fed implique uma maior cautela do BCE a aliviar a política monetária no pós junho, o banco central da Zona Euro tem margem para atuar de forma mais imediata e célere. A confirmar-se, será uma vantagem para as companhias europeias, que baixam os seus custos de financiamento, beneficiam de um consumo mais forte das famílias e podem tirar partido da provável debilidade do euro face ao dólar (as receitas obtidas na moeda norte-americana sobem com o efeito cambial).

Economia europeia está a dar a volta

Um dos trunfos das ações norte-americanas está na evolução da economia, que tem registado uma resiliência surpreendente tendo em conta o nível elevado das taxas de juro. Na Europa, o desempenho tem sido dececionante, com a economia praticamente estagnada nos últimos trimestres.

Contudo, os últimos indicadores são mais animadores para a Europa, enquanto nos Estados Unidos a economia continua robusta, embora com tendência evidente de desaceleração. O PIB da maior economia do mundo cresceu a um ritmo anual de 1,6% no primeiro trimestre, o que representa o registo mais fraco em dois anos. Na Zona Euro, o PIB cresceu 0,3% em cadeia nos primeiros três meses do ano, o que permitiu abandonar a situação de recessão técnica em que entrou na segunda metade do ano passado. As principais economias melhoraram face ao quarto trimestre.

Os indicadores avançados também validam a ideia de que a economia europeia já deu a volta, o que, aliado à recuperação evidente do setor industrial, dá alento para um desempenho mais positivo das empresas europeias. Embora a economia norte-americana continue com um desempenho superior, existe o risco de ficar “presa” num cenário de abrandamento e inflação elevada. Já a inversão de ciclo na Europa é um fator que pode ser premiado pelos investidores.

Leia ainda: 10 termos em inglês que tem de conhecer para acompanhar os mercados

Empresas europeias mais diversificadas

O elevado peso das tecnológicas nos índices de ações norte-americanos tem sido fundamental para os ganhos mais expressivos em Wall Street. Nas bolsas europeias predominam as companhias cíclicas e mais dependentes da atividade económica, o que tem representado um “fardo” para o desempenho dos índices europeus, que apresentam uma base de empresas bem mais diversificada.

Muitos analistas argumentam que as elevadas avaliações a que já negoceiam as grandes tecnológicas norte-americanas representam um risco adicional para o investimento na Bolsa dos EUA. Já as empresas europeias apresentam uma margem de valorização mais ampla, sobretudo se a tendência de ganhos ficar mais generalizada a outros setores.

As companhias europeias apresentam outro trunfo que pode fazer a diferença no atual contexto dos mercados em que se perspetiva uma diminuição da remuneração dos títulos de dívida. Pagam dividendos mais atrativos, sobretudo comparando com muitas empresas norte-americanas, que privilegiam o reinvestimento de capital em detrimento de remunerar os acionistas. A rendibilidade do dividendo (“dividend yield”) das cotadas do Stoxx600 situa-se atualmente em 3,21%, bem acima do registado no S&P500 (1,72%).

Maior exposição à China

O desempenho dececionante da economia chinesa em 2023 foi um dos fatores que restringiu a valorização das ações europeias no ano passado. As companhias de artigos de luxo e fabricantes automóveis têm uma preponderância relevante nos índices europeus e estão fortemente dependentes do mercado chinês.

Os últimos indicadores trouxeram alguns sinais de otimismo com uma recuperação mais vigorosa da economia chinesa, com o setor industrial a ganhar ritmo e o consumo interno a retomar níveis mais normais. O PIB da segunda maior economia do mundo cresceu 5,3% no primeiro trimestre, superando as estimativas e reforçando a confiança de que atividade económica vai continuar a acelerar ao longo do ano.

A economia chinesa ainda enfrenta uma série de desafios estruturais (crise no imobiliário e elevado endividamento), mas se a tendência de recuperação ganhar lastro, as multinacionais europeias estarão entre as principais beneficiadas. Diversas companhias norte-americanas, como a Apple ou a Tesla, também têm na China um importante mercado, mas a preponderância na Europa é muito superior, pelo que o impacto no desempenho das ações também será mais significativo.

Leia ainda: Máximos históricos das bolsas são sustentáveis?