Vendeu um imóvel e vai ter de pagar às finanças pelas mais-valias? Saiba quais as despesas que deve considerar para calcular as mais-valias da venda da sua casa.

A existência de mais-valias sobre imóveis acontece quando o valor da venda é superior ao valor de compra dos mesmos, ou seja, quando obtém lucro com a venda de uma casa. Este está sujeito a dedução no IRS e pode dar lugar ao pagamento de um imposto.

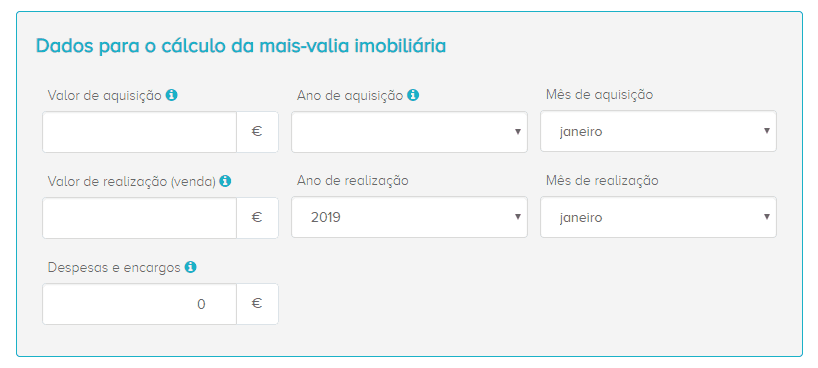

“Como calcular as mais-valias da venda da minha casa?”

O apuramento das mais-valias é feito através da diferença entre o valor da venda do imóvel e o valor de compra ao qual é multiplicado o coeficiente de desvalorização da moeda. A este valor vai ainda deduzir os encargos que teve com o processo de venda, bem como com as despesas que teve na valorização do imóvel, como por exemplo obras de melhoramento.

Atente a imagem abaixo.

Nota: O coeficiente de desvalorização da moeda é publicado anualmente em Portaria na Autoridade Tributária Aduaneira.

Qual o valor sujeito a tributação fiscal?

O valor sujeito tributação corresponde a 50% do valor das mais-valias apurado. Os dados da venda deverão ser inseridos no anexo G (modelo 3) da declaração de rendimentos do vendedor.

Neste mesmo campo, para além dos dados que correspondem à venda do imóvel deverão também constar todas as despesas que teve com esta operação, nomeadamente despesas com escrituras ou obras de melhoramento da casa. Ao declarar as mesmas, está a reduzir valor das mais-valias, logo estará também a reduzir o imposto que terá de pagar sobre o lucro que obteve ao vender a sua casa.

Todas as despesas que deve ter em conta para calcular as mais-valias da venda do seu imóvel

Obras de Manutenção

Este é o tipo de despesas que deverá deduzir no seu IRS, juntamente com os restantes dados da venda do imóvel. Se realizou obras com o objetivo de manter ou melhorar a sua casa, por forma a valorizá-la no momento da venda deverá declarar todas as faturas no IRS. Se investiu dinheiro em melhorias da casa, o seu lucro reduziu e isso deve estar espelhado naquilo que é declarado em termos fiscais.

Pedido de Certificação Energética

O certificado energético é obrigatório para todos os edifícios que são colocados à venda, independentemente da idade do mesmos. Trata-se de um documento que avalia a eficiência energética do imóvel e que é apresentado no momento de assinatura do contrato de compra e venda. Os custos dos mesmo variam entre os 28 €, no caso de T0 e T1, a 65€, no caso de T6 ou imóveis maiores. A este valor acresce o valor o IVA.

Leia ainda: Certificado Energético: o que é e como o pode obter

Comissão paga à imobiliária

Se optar por fazer a venda do seu imóvel através de uma agência imobiliária, esta cobrar-lhe-à uma comissão da venda do mesmo. Esta despesa poderá também ser deduzida em IRS, juntamente com as restantes despesas associada à venda da casa.

Imposto Municipal sobre Transmissão Onerosa de Imóveis

Trata-se um imposto que visa tributar as transmissões do direito de propriedade sobre bens imóveis, IMT. Este incide sobre o valor patrimonial tributário do imóvel, ou valor ou contrato ou ato estabelecido, de acordo com o que for mais alto. No portal de profissionais e empresas de mediação imobiliária de Portugal poderá simular o valor do IMT que terá de pagar.

Imposto de selo

Este é o imposto mais antigo do sistema fiscal português e incide sobre sobre os atos, contratos, documentos, títulos, livros, papéis e outros factos, previstos na Tabela Geral, que tenham ocorrido em Portugal e que estejam isentos de IVA.

Custos de solicitadoria

O serviço de solicitadoria é cobrado pelo solicitador que acompanha o processo (o solicitador é habitualmente indicado / aconselhado pelo Banco), para assegurar que os registos, documentos e escritura se encontram em conformidade. Os custos variam por cada solicitador.

Escritura

Esta é uma despesa que poderá incluir no IRS como despesa com o processo de compra e venda do imóvel. Não existe um valor fixo e depende dos emolumentos que são cobrados por cada cartório. Como valor indicativo, uma aquisição de 100.000 Euros, entre escrituras e registos, poderá custar entre 500 a 600 Euros.

Valor da Tributação – Atenção!

Para apurar o real lcro obtido com a venda do seu imóvel deverá ter em conta o valor que terá de pagar em impostos, conforme explicação anterior neste artigo. Trocando por miúdos, é após a dedução das despesas com o processo de venda do seu imóvel e o apuramento do valor a pagar às finanças que terá o valor real do lucro que obteve com venda da sua casa.

Para saber qual o valor exacto que ganhou com a venda de um imóvel não se esqueça de indicar estas despesas. Se ainda tem dúvidas sobre o que são as mais-valias leia o artigo “Mais-valias: saiba o que são e como se calculam”, bem como o artigo “IRS: Mais-valias em imóveis e exclusão de tributação”, onde pode encontrar alguns exemplos de como calcular mais-valias em diferentes casos.

A Calculadora de Mais-Valias Doutor Finanças

Esta ferramenta permite-lhe simular as suas mais-valias na venda de um imóvel, mas também o valor de imposto que irá pagar aproximadamente, caso não esteja isento. Calcule as suas mais-valias, aqui.

Se está a ponderar mudar de casa, o Doutor Finanças tem à sua disposição uma equipa de consultores com a missão de o ajudar a baixar os custos processuais do crédito habitação e a obter as melhores condições do mercado.

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.