A calculadora de mais-valias de imóveis vai permitir-lhe simular as suas mais-valias na venda de um imóvel, mas também o valor de imposto que irá pagar aproximadamente, caso não esteja isento.

O cálculo do imposto a pagar é sempre uma estimativa, porque este depende do valor declarado em IRS no ano em que comunica a mais valia. Isto é, a venda do imóvel vai ser tributada e englobada no seu IRS. O valor da taxa de IRS vai depender de algumas variáveis, tais como: o total de rendimentos, o valor da mais valia, mas também das despesas declaradas, entre outros factores.

Para simplificar, o simulador pede o Rendimento Colectável para IRS (sem a mais-valia). Se tiver um rendimento anual semelhante ao do ano anterior, pode colocar neste campo o mesmo valor que colocou na ultima declaração de IRS.

Leia ainda: Mais-valias: Que despesas deduzir no IRS para reduzir o imposto a pagar?

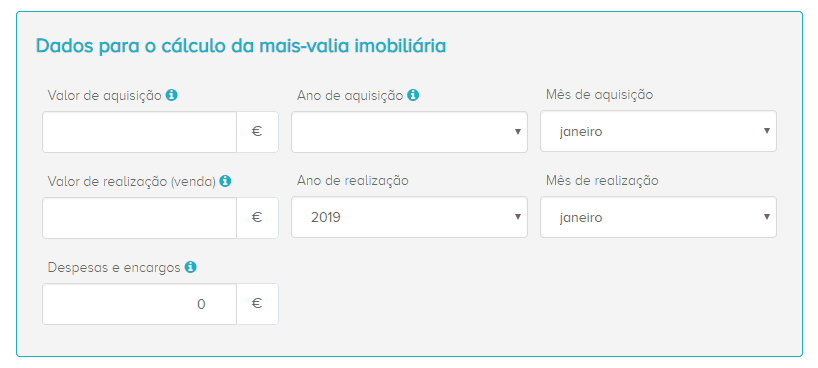

Quais os dados necessários para o cálculo das mais-valias?

- Valor de aquisição;

- Ano de aquisição;

- Mês de aquisição;

- Valor de realização (venda) ;

- Ano de realização;

- Mês de realização;

- Despesas e encargos (deverá enumerar, na sua declaração de IRS, os gastos com obras, melhorias ou substituição de janelas, encargos com mediação imobiliária, custos de emissão de certificado energético, imposto municipal sobre as transmissões onerosas de imóveis e despesas com registos e escrituras.)

Garanta o preenchimento correto de todos os campos para conseguir realizar o cálculo. Após introduzir toda a informação, esta ferramenta vai apresentar-lhe o valor de realização, o coeficiente de atualização monetária, o valor de aquisição atualizado e, finalmente, o valor das mais-valias geradas com a venda do seu imóvel.

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.