Imobiliário: Comprar casa, vender ou arrendar

Se pretende comprar, vender ou arrendar casa, vai encontrar muita informação, guias passo e passo e dicas práticas neste dossiê. Um espaço dedicado a particulares que procuram investir em imobiliário ou negociar casa própria, mas também a agentes imobiliários e outros profissionais.

Que informação procura?

Números do mercado nacional

3.670 €

Preço médio de venda por m² *

16,54 €

Valor médio de arrendamento por m² *

53%

Percentagem do rendimento líquido de um casal necessária para pagar a prestação de um apartamento T2 *

* Dados do Observatório Imobiliário em Portugal do Doutor Finanças, janeiro 2026

Comprar casa em 5 passos

• Calcular a taxa de esforço (max. 30% do rendimento líquido)

• Ver quanto pode dar de entrada (min. 10% do valor do imóvel)*

• Juntar 15 a 20% do valor da casa para cobrir:

ㅤ• Entrada (mínimo 10%)

ㅤ• Escritura

ㅤ• Impostos

ㅤ• Mobília e equipamentos

*Exceções que permitem obter financiamento a 100%:

1. Compra de imóveis ao próprio banco credor.

2. Jovens entre 18-35 anos, cumprindo alguns critérios, ao abrigo da garantia pública.

• Recorrer a intermediário de crédito para obter propostas de vários bancos

• Reunir os documentos necessários

• Analisar:

ㅤ• Prazo do empréstimo

ㅤ• Taxa de juro: fixa, variável ou mista

ㅤ• TAEG (taxa anual de encargos efetiva global)

ㅤ• MTIC (montante total imputado ao consumidor)

• Definir:

ㅤ• Tipologia

ㅤ• Localização

ㅤ• Enquadramento no orçamento

• Pesquisar em portais e imobiliárias

ㅤ• Criar alertas com os parâmetros definidos

• Alternativas: anunciar procura na rede de contactos e procurar cartazes “vende-se” na zona pretendida

• Não é obrigatório, mas comum e aconselhável

• Formaliza o valor do imóvel, prazos e condições de venda

• É pago o valor do sinal (normalmente entre 10 a 20%)

• O banco avalia o imóvel

• Faz-se a adjudicação e a assinatura da escritura

• O banco liberta o montante para pagar o imóvel ao vendedor

• A casa é sua 😊

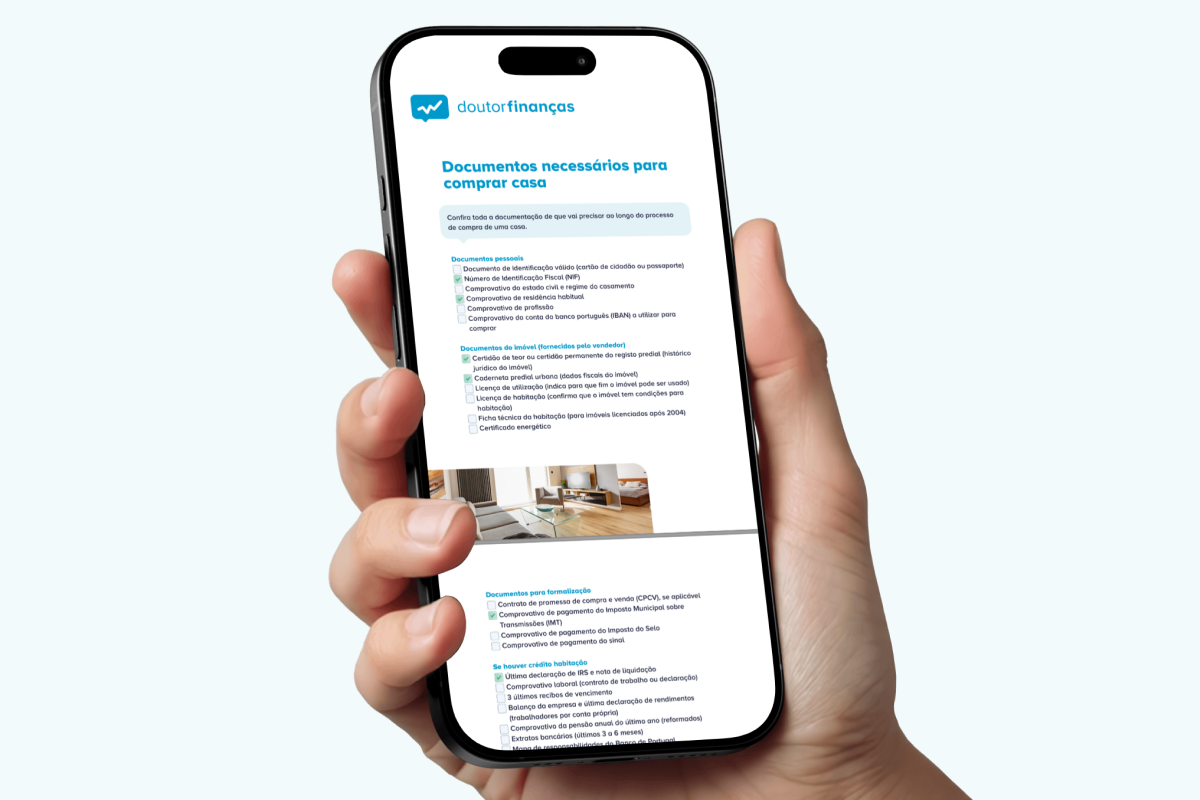

Documentos necessários para comprar casa

Já tem toda a “papelada” necessária para comprar o imóvel? Confirme se falta algo com a ajuda desta checklist.

Artigos para quem quer comprar casa

Planeie cada passo no imobiliário. Simule agora.

Vender casa em 6 passos

• Analisar imóveis semelhantes

• Utilizar ferramentas como:

ㅤ• Simulador de Valor de Imóvel do Doutor Finanças

ㅤ• Plataforma Preço da Habitação da Cidade, do INE

• Fixar preço e margem de negociação

Com imobiliária:

✅ Maior divulgação

✅ Trata de todo o processo

🛑 Comissão (normalmente, cerca de 5% do valor de venda)

🛑 Pode ter exclusividade

Sem imobiliária:

🛑 Pode ser mais demorado

🛑 Exige tempo, conhecimento e capacidade de divulgação

✅ Sem comissão

✅ Controlo total

• Fazer reparações e melhorias com impacto visual

• Tirar boas fotografias

ㅤ• Casa arrumada e despersonalizada

ㅤ• Boa iluminação

• Divulgar em sites especializados

ㅤ• Incluir boa descrição, planta e classe do certificado energético

• Obter certificado energético e juntar outros documentos (ver checklist)

• Receber visitas

• Avaliar propostas: preços, prazos, condições e dependência de financiamento

• Negociar sinal (10 a 20% do valor de venda)

• Assinar CPCV

ㅤ• Definir quem trata do distrate/levantamento da hipoteca e até quando

• Obter distrate (libertação da hipoteca), caso haja crédito habitação

• Assinar a escritura no balcão Casa Pronta, conservatória ou notário:

• Receber o pagamento

• Entregar as chaves

• Pagar comissão à imobiliária, se aplicável

• Declarar a venda (Anexo G, ano seguinte)

• Despesas dedutíveis com fatura: impostos/escritura, comissões, obras (últimos 12 anos)

• Confirmar enquadramento em isenções por reinvestimento:

ㅤ• Habitação própria e permanente (24 meses antes ou 36 depois da venda)

ㅤ• Produto financeiro destinado à reforma até 6 meses após a venda (reformado ou 65+ anos)

Documentos necessários para vender casa

Preencha esta checklist para perceber se tem consigo toda a documentação necessária para vender um imóvel.

Artigos para quem quer vender casa

Arrendar casa em 5 passos

• Calcular a taxa de esforço (máx. 30% do rendimento líquido)

• Escolher zona e tipo de casa

• Considerar custos extra:

ㅤ• Caução

ㅤ• Fiador

ㅤ• Despesas mensais

• Verificar se é candidato a apoio à renda

ㅤ• Porta 65 Jovem

ㅤ• Programa de Apoio ao Arrendamento

ㅤ• Programa 1.º Direito

ㅤ• Professores e estudantes deslocados

• Escolher localização

• Selecionar tipologia (T1, T2, etc.)

• Definir outras características prioritárias (elevador, garagem, etc.)

• Decidir: Mobilada ou por mobilar?

• Pesquisar em portais, redes sociais e imobiliárias

• Marcar visitas e comprar opções

• Levar checklist para vistoria (estrutura, canalização, parte elétrica, móveis)

• Verificar documentos

ㅤ• Certificado energético

ㅤ• Licença de utilização

ㅤ• Caderneta predial

• Rever condições do contrato:

ㅤ• Duração

ㅤ• Valor

ㅤ• Atualizações

ㅤ• Regras de saída

• Entregar documentos (ver checklist)

• Fazer inventário e registar estado da casa no contrato

• Ler e assinar o contrato de arrendamento

• Pagar caução e primeira renda

• Mudar titularidade dos serviços (água, eletricidade, gás, internet, televisão)

Checklists para guardar e usar

Tenha estas listas sempre à mão: incluem os documentos necessários e os itens a verificar antes de arrendar uma casa.

Artigos para quem quer arrendar casa

Colocar a casa a arrendar em 6 passos

• Obter ou atualizar documentos:

ㅤ• Certificado energético

ㅤ• Caderneta predial

ㅤ• Licença de habitação

• Fazer reparações e limpezas para valorizar a casa

• Analisar rendas para casas idênticas (zona, tipologia e estado de conservação)

• Ter em conta todas as despesas (e benefícios fiscais):

ㅤ• IMI

ㅤ• IRS (5 a 25%, consoante a duração do contrato, exceto se englobar)

ㅤ• Despesas de condomínio

ㅤ• Seguros

ㅤ• Crédito habitação

ㅤ• Margem para compensar obras de conservação e períodos de desocupação

• Vai pedir caução (máx.: valor de 2 rendas)?

• E pagamento antecipado de rendas (máx.: 2 meses)?

• Exige fiador?

• Qual a duração do contrato?

• Outras condições (ex.: quem paga obras, proibição de animais)

• Tirar boas fotografias

ㅤ• Casa arrumada e despersonalizada

ㅤ• Boa iluminação

• Divulgar em sites especializados

ㅤ• Incluir boa descrição, planta e classe do certificado energético

• Receber visitas

• Pedir documentos

ㅤ• Identificação

ㅤ• Comprovativo de rendimentos (recibo de vencimento e liquidação do IRS do candidato, cônjuge e fiador)

• Avaliar propostas e negociar condições

• Escolher o inquilino e agendar assinatura

• Fazer inventário detalhado (com fotos), assinado por ambas as partes

• Receber caução e primeira renda

• Entregar chaves e leituras dos contadores

• Declarar rendas no IRS

Listas práticas para preparar o arrendamento

Guarde estas checklists com os documentos necessários para pôr um imóvel a arrendar e os itens que deve considerar numa vistoria prévia.

Artigos para quem quer pôr a casa a arrendar

Conheça o Podcast do Doutor Finanças “Mais Valia”

Ouça o podcast do Doutor Finanças “Mais Valia”, orientado para o setor imobiliário, conduzido por Gonçalo Nascimento Rodrigues, consultor em Finanças Imobiliárias.