Como esperado, a Euribor continua a dar uma folga às famílias, com médias mensais a renovar os mínimos. Mas será que vale a pena amortizar os créditos?

A regra é simples e mantém-se: faz financeiramente sentido amortizar sempre que a taxa de juro do crédito (TAE/TAEG – Taxa anual efetiva/global) é superior à taxa líquida a que consegue rentabilizar o seu dinheiro (TAEL – Taxa anual efetiva líquida).

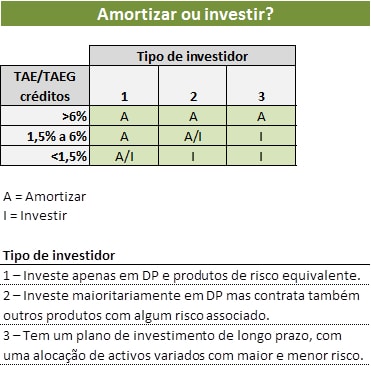

Embora a regra seja simples, como quase tudo, também a vida financeira não é a preto e branco. Para ajudar na orientação, abaixo apresentamos uma tabela que ajuda a encarar a opção de amortizar ou investir:

Se tiver algum crédito com taxa superior a 6%, é quase certo que mais vale amortizar o crédito, uma vez que rentabilizar o seu dinheiro de forma consistente com taxas líquidas superiores é altamente improvável, pelo menos de forma consistente.

Mesmo que a taxa do seu crédito seja mais baixa (entre 1,5% a 6%), se for um investidor muito averso ao risco (e.g., só investe em depósitos a prazo ou produtos de risco equivalente), muito dificilmente vai conseguir obter rendimento líquido semelhante, pelo que a amortização é recomendada. Os investidores mais sofisticados (e com maior aceitação do risco) podem almejar rendimentos líquidos superiores, pelo que a opção pela não amortização pode ser vantajosa.

Quando os créditos apresentam já uma taxa baixa (menos de 1,5%), existirá um conjunto mais alargado de investidores em que a opção pelo investimento será mais benéfica. A título de exemplo, se tiver um crédito habitação indexado à Euribor 3M, com spread de 0,5%, será fácil encontrar produtos de muito baixo risco com retorno superior.

A sua opção?

Tem créditos? Se sim, o que tem feito com a folga que a Euribor lhe proporciona?

Leia ainda: Crédito Habitação: Transferir ou amortizar?

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.