O desgaste emocional associado ao fim de um casamento é apenas uma das facetas do divórcio. Ao longo deste processo, é preciso tomar decisões legais e financeiras, relacionadas com filhos, com os bens, o crédito habitação, os seguros e os impostos, e todas elas têm importantes implicações na vida e no dia a dia dos ex-cônjuges.

Com tanto em jogo, é importante perceber, de antemão, quais os direitos, deveres e consequências associados a cada escolha, evitando conflitos, atrasos e custos desnecessários. Quanto maior for o planeamento e a capacidade de se chegar a acordo sobre as mais diversas matérias, mais simples tenderá a ser o processo.

Numa altura da vida que, para alguns, pode ser particularmente difícil, este guia pretende ser uma ajuda ao responder a dúvidas comuns de quem se divorciou ou está em processo de divórcio.

Que tipos de divórcio existem em Portugal?

Em Portugal, estão previstas duas modalidades de divórcio, que se distinguem, sobretudo, pelo grau de entendimento entre o casal:

- Divórcio por mútuo consentimento;

- Divórcio sem consentimento de um dos cônjuges, também conhecido como divórcio litigioso.

Independentemente da modalidade em causa, normalmente, é preciso resolver vários aspetos ao longo do processo: a guarda dos filhos, a utilização da casa de morada de família, a partilha do património, a responsabilidade pelas dívidas, entre outros.

Divórcio por mútuo consentimento

O divórcio por mútuo consentimento, ou divórcio amigável, acontece quando ambos os elementos do casal concordam em divorciar-se. Nestes casos, podem tratar do processo diretamente numa conservatória do registo civil, sem necessidade de advogado nem de intervenção do tribunal. Mas, para isso, tem de haver acordo quanto às principais condições da separação, tais como:

- Responsabilidades parentais;

- Pensão de alimentos;

- Destino da casa de morada de família;

- Partilha de bens;

- Destino dos animais de companhia.

Este tipo de divórcio costuma ser menos desgastante para todas as partes envolvidas. Além disso, os custos tendem a ser inferiores e o processo pode ficar concluído em poucas semanas.

Contudo, mesmo quando existe entendimento quanto ao fim do casamento, podem surgir divergências sobre aspetos específicos. Se o casal concordar em divorciar-se, mas não conseguir chegar a acordo sobre a guarda dos filhos ou a divisão dos bens, por exemplo, o processo terá de seguir para tribunal.

Onde pode ser feito o pedido?

O pedido de divórcio por mútuo consentimento pode apresentar-se:

- Numa conservatória do registo civil;

- Online, através do portal do Registo Civil;

- No Balcão Divórcio com Partilha;

- Por videoconferência, através da Plataforma de Atendimento à Distância.

A escolha dependerá, sobretudo, da complexidade do processo, da preferência pelo atendimento presencial ou à distância e da necessidade de tratar simultaneamente da partilha dos bens.

Tal como referido, esta modalidade de divórcio não obriga à contratação de advogado. Ainda assim, em certos casos, o acompanhamento jurídico pode ser útil para perceber quais são as consequências legais e financeiras de decisões relacionadas com as responsabilidades parentais, imóveis, investimentos, empresas ou créditos.

Que documentos são necessários?

Os documentos variam consoante a situação concreta, mas normalmente incluem:

- Pedido escrito de divórcio (pode ser feito numa conservatória);

- Acordo sobre a casa de morada de família;

- Acordo sobre as responsabilidades parentais (quando existem filhos menores) e sobre a eventual pensão de alimentos;

- Acordo sobre o destino dos animais de companhia, se existirem;

- Relação de bens comuns – no caso de ser um divórcio com partilha de bens, deve também entregar um acordo sobre como farão a divisão.

- A certidão da convenção antenupcial, caso não tenha sido efetuada numa conservatória e o regime de bens escolhido não constar do registo de casamento.

Depois da entrega da documentação, o conservador analisa o processo e marca a conferência de divórcio. Se ambos mantiverem a intenção de se separar, o divórcio avança.

Quando existem filhos menores, o Ministério Público tem ainda de analisar o acordo relativo às responsabilidades parentais, num prazo de 30 dias. Caso exija alterações ao acordo e estas não forem aceites, o processo segue para tribunal.

Quanto custa o divórcio amigável?

O custo do divórcio por mútuo consentimento vai depender do tipo de processo. Além disso, no caso concreto do registo de bens, o montante devido pode aumentar em função do património a dividir, dos impostos e de outras despesas.

Tipo de processo | Custo |

Pedido de divórcio | 280€ |

Divórcio com partilha e registo dos bens | 625€ |

Divórcio para quem provar ter dificuldades económicas | Gratuito |

Neste último caso, a prova pode ser feita, por exemplo, através de um comprovativo da Segurança Social em como a pessoa beneficia de apoio judiciário, com dispensa de todos os encargos do processo.

Leia ainda: Proteção jurídica? O que é e a quem se destina

Quanto tempo demora um divórcio amigável?

O prazo para a conclusão de um processo de divórcio por mútuo consentimento é variável. Pode ficar concluído em menos de um mês, mas também pode demorar vários meses. Tudo depende da rapidez com que o casal chega a acordo, da entrega da documentação necessária e da disponibilidade da conservatória.

Quando existem filhos menores, o processo pode demorar mais algum tempo devido à intervenção do Ministério Público.

Divórcio litigioso: Quando não há consenso sobre a separação

O divórcio litigioso ou divórcio sem consentimento acontece quando apenas um dos elementos do casal quer terminar o casamento. Ao contrário do divórcio amigável, neste caso, não existe consenso sobre o fim da relação nem sobre as condições associadas à separação.

Quando assim é, o processo segue obrigatoriamente para tribunal e o advogado passa a ser exigido para ambas as partes. É este que deve apresentar a justificação para o pedido de divórcio por um dos cônjuges.

Entre os fundamentos previstos na lei para o divórcio sem consentimento estão:

- A separação de facto há mais de um ano (mesmo que o casal continue a viver na mesma casa);

- Alteração das faculdades mentais do outro cônjuge;

- Ausência sem notícias durante um ano;

- Outros factos que demonstrem a rutura definitiva do casamento.

Como funciona o processo?

Depois da entrada da ação em tribunal, o juiz marca uma tentativa de reconciliação. Apesar de obrigatória, nos casos de violência doméstica, a pessoa que pediu o divórcio pode recusar a sua realização.

Se, após a tentativa de reconciliação, não houver entendimento sobre as condições do divórcio, o processo segue para julgamento. Já se, durante o processo, as partes chegarem a acordo, o divórcio pode transformar-se em divórcio por mútuo consentimento.

Por fim, no que toca aos custos, poderão ser muito variáveis e dependerão das custas do tribunal e dos honorários dos advogados.

Filhos e responsabilidades parentais: O que ter em conta

Quando existem filhos menores, a definição das responsabilidades parentais torna-se numa das questões centrais do divórcio. No divórcio por mútuo consentimento, esta matéria deve ficar acordada entre os progenitores, para ser posteriormente aprovada (ou não) pelo Ministério Público, no prazo de 30 dias.

Já quando não existe acordo, é o tribunal que regula as responsabilidades parentais. De um modo geral, a lei portuguesa procura garantir que a criança mantém uma relação próxima com ambos os progenitores, sempre que isso seja compatível com o seu bem-estar.

O que define o acordo parental?

A regulação das responsabilidades parentais deve abranger os seguintes aspetos:

- Residência e guarda do(s) filho(s);

- Regime de visitas;

- Responsabilidades parentais;

- Se existe pensão de alimentos;

- O que acontece em caso de incumprimento.

Na maioria dos casos, ambos os pais continuam a exercer em conjunto as responsabilidades parentais – limitar o seu exercício a apenas um dos progenitores só é possível em situações excecionais.

Isto significa que ambos os pais mantêm o direito e o dever de participar nas decisões importantes da vida do filho – como questões de saúde e mudanças para o estrangeiro, por exemplo. Já as decisões do dia a dia cabem normalmente ao progenitor com quem a criança se encontra naquele momento.

Guarda conjunta, guarda partilhada, residência alternada: Quais as diferenças?

É comum existir alguma confusão no que toca às definições de guarda conjunta, guarda partilhada e residência alternada. Mas estes são conceitos diferentes.

A guarda conjunta refere-se ao exercício das responsabilidades parentais por ambos os pais, independentemente de o menor residir exclusivamente com um deles ou, alternadamente, com ambos.

Por sua vez, a guarda partilhada implica não só a partilha de decisões relacionadas com a vida da criança, mas também da casa onde esta vive. Neste caso, a criança passa períodos equivalentes com ambos os progenitores. É a chamada residência alternada, uma solução que se tornou mais frequente nos últimos anos, e que deve ter em conta fatores como:

- A idade e estabilidade emocional da criança;

- A proximidade geográfica das casas dos pais;

- A comunicação entre os progenitores.

Por fim, há ainda o regime de guarda exclusiva. Neste caso, a responsabilidade pela criança cabe apenas a um dos pais. É também com este que o filho reside, embora o outro progenitor possa ter direito de visita, mediante as condições previstas no acordo de regulação das responsabilidades parentais.

Pensão de alimentos: Pagamento nem sempre é obrigatório

Ter filhos em comum não implica, por si só, o pagamento de uma pensão de alimentos após o divórcio. Esta contribuição vai depender das circunstâncias de cada situação em concreto e do que ficar acordado no regime de responsabilidades parentais.

Mas o que é exatamente a pensão de alimentos e como funciona? Nalguns casos, esta prestação financeira é atribuída a filhos de pais divorciados, até aos 18 anos – ou aos 25 anos, se continuarem a estudar. Normalmente, é devida pelo progenitor que não tem a criança a seu cargo e abrange não só a alimentação, mas também outro tipo de gastos como roupa, atividades extracurriculares ou, até, habitação. Quando decidido, o pagamento da pensão de alimentos é obrigatório por lei.

Já se o regime decidido for a guarda partilhada do(s) filho(s), as despesas são, normalmente, divididas pelos progenitores. Neste caso, não é necessário o pagamento de uma pensão de alimentos por parte de nenhum dos membros do casal, a menos que haja grandes diferenças de rendimentos entre os dois.

No que toca à suspensão da pensão de alimentos, pode ocorrer por acordo entre os dois progenitores ou se:

- Já não se justificar devido à situação financeira do agregado familiar;

- Se não houver renovação do pedido;

- Se o filho obtiver rendimentos que o sustentem (mesmo que tenha menos de 18 anos);

- Se tiverem sido omitidos factos relevantes no pedido da prestação de alimentos.

Como se calcula o valor da pensão de alimentos?

Não existe uma fórmula de cálculo do valor da pensão de alimentos. O montante define-se tendo em conta vários fatores, incluindo:

- Os rendimentos dos pais;

- As necessidades da criança;

- As despesas do agregado familiar, entre outros.

No caso do divórcio por mútuo consentimento, o valor da pensão deve constar do acordo de responsabilidade parentais, que o Ministério Público avaliará. Quando não há acordo sobre o valor da pensão de alimentos, é o tribunal que fixa o montante a pagar.

Consequências em caso de incumprimento

Embora o pagamento da pensão de alimentos nem sempre esteja previsto, quando é decretado, não pode haver falhas. O incumprimento pode implicar sanções penais.

Se o progenitor responsável pelo pagamento não cumprir a obrigação atempadamente, o outro pode apresentar um requerimento em tribunal, logo que tenham passado 10 dias do prazo estabelecido. Nessas situações, aplicam-se medidas como:

- Pagamento de multa;

- Penhora de salários e outros rendimentos;

- Desconto direto no salário pela entidade patronal;

- Pena de prisão.

Apesar de tudo, quando o progenitor demonstra não ter capacidade financeira para pagar a pensão de alimentos, o Fundo de Garantia de Alimentos Devidos a Menor assegura o pagamento até o menor atingir 18 anos.

Veja ainda: Como pedir a pensão de alimentos

Como é feita a partilha de bens em caso de divórcio?

No processo de divórcio há também que decidir o que acontece aos bens que fizeram parte do património do casal, como a casa, as contas bancárias e, até, às dívidas. A forma como se faz essa partilha depende, essencialmente, do regime de bens escolhido no casamento e do acordo – ou da falta dele – entre os ex-cônjuges.

Regime de bens é determinante para a partilha

A divisão do património vai depender, antes de mais, do regime de bens escolhido pelo casal para definir a titularidade dos bens – comuns e de cada um – durante o casamento. Em Portugal, existem três regimes principais:

- Comunhão de adquiridos;

- Comunhão geral de bens;

- Separação de bens.

Por defeito, o regime que se aplica quando os noivos não escolhem outro é a comunhão de adquiridos.

Comunhão de adquiridos

Na comunhão de adquiridos, os bens anteriores ao casamento, bem como os que venham a ser recebidos por herança ou doação, são propriedade de cada um, individualmente. Todos os outros, adquiridos após o matrimónio, pertencem a ambos.

Por exemplo, se um dos cônjuges tiver comprado um imóvel antes de casar, após o divórcio, este não incluirá o lote de bens a partilhar – continuará a ser exclusivamente seu. No entanto, se, durante o casamento, o casal tiver comprado casa, essa habitação será considerada um bem comum.

Comunhão geral de bens

Na comunhão geral de bens, todo o património (passado e futuro) de ambos os elementos pertence ao casal. Isso inclui bens adquiridos antes e depois do casamento, e até heranças e doações.

Separação de bens

Já no regime de separação de bens, cada elemento do casal mantém a titularidade exclusiva do seu património. Apesar de tudo, podem existir situações mais complexas relacionadas com compras feitas em conjunto, contas bancárias partilhadas ou créditos assumidos pelos dois.

Que bens entram na partilha?

A partilha pode abranger vários tipos de bens. Entre os exemplos mais comuns estão imóveis, veículos, contas bancárias, investimentos, poupanças, etc. Mas não só. Em muitos casos, o casal tem créditos (habitação, cartões de crédito, créditos pessoais) ou outras responsabilidades financeiras que também devem entrar na partilha.

Decidir quem fica com a casa em caso de divórcio

O destino da casa de morada de família é um dos temas mais delicados durante o processo de divórcio, sobretudo se também estiver em causa um crédito habitação (desenvolveremos este tópico mais à frente).

Se a casa foi comprada após o casamento em regime de comunhão de adquiridos ou comunhão geral de bens, o bem é comum e, por isso, deve ser repartido a meias. Se um dos ex-cônjuges tencionar ficar com a casa, regra geral, terá de compensar financeiramente o outro. A essa compensação chama-se tornas. Vejamos um exemplo:

- A casa vale 180 mil euros;

Há que dividir esse valor pelas duas partes;

- Quem ficar com o imóvel terá de pagar 90 mil euros a título de tornas ao outro ex-cônjuge.

Já quando a casa é um bem próprio de apenas um elemento do casal, em caso de divórcio, é este que ficará com o imóvel.

Propriedade não é utilização

É, no entanto, importante fazer a distinção entre propriedade e direito de utilização. Ou seja: mesmo que a casa pertença a apenas uma das pessoas, se não houver acordo entre o casal, o tribunal pode atribuir a sua utilização ao outro cônjuge. Nestas circunstâncias, a pessoa que ficar a habitar a casa terá, em princípio, de pagar ao outro uma renda também definida em tribunal.

Para chegar a uma decisão neste tipo de casos, avaliam-se vários fatores, incluindo:

- A idade e interesse dos filhos;

- A situação económica;

- O estado de saúde do ex-cônjuge;

- A proximidade do local de trabalho;

- A existência de uma alternativa habitacional.

E se a casa for arrendada?

Quando está em causa uma habitação arrendada, será necessário alterar o contrato de arrendamento para definir quem ficará responsável pelo pagamento da renda.

Se existir acordo, o processo tende a ser mais simples. Caso contrário, caberá ao tribunal decidir quem permanece na habitação. O senhorio é depois notificado da decisão.

O que acontece às contas bancárias?

Quando existem contas com os dois cônjuges como titulares, presume-se que o dinheiro pertence a ambos. Como tal, após o divórcio, além da divisão dos saldos, pode ser necessário alterar titulares, cancelar autorizações de movimentação ou até encerrar a conta.

Nos casos em que há contas com filhos e os progenitores têm poderes de movimentação, as regras de movimentação devem ser revistas em conformidade com o que ficou estipulado no acordo de responsabilidades parentais.

Leia ainda: Como abrir uma conta para um filho?

E quanto às dívidas?

As dívidas não têm todas o mesmo enquadramento legal. As que estão relacionadas com despesas normais da vida familiar tendem a ser consideradas responsabilidade de ambos. É o caso, por exemplo, do crédito habitação ou de empréstimos contraídos para despesas do agregado.

Já determinadas dívidas pessoais podem ficar exclusivamente a cargo da pessoa que as contraiu. Imagine, por exemplo, uma dívida associada a uma compra feita sem conhecimento do outro cônjuge e sem benefício para a vida familiar. Nesses casos, são os bens de quem contraiu a dívida – assim como a parte dos bens comuns do casal a que tem direito – que respondem por ela.

Fazer a partilha de bens passo a passo

Antes de avançar para a divisão dos bens, é importante reunir toda a informação financeira e patrimonial do casal. Quanto mais completo e organizado estiver este levantamento inicial, mais simples tende a ser a partilha.

- Comece por fazer um levantamento completo do património, incluindo imóveis, contas bancárias, investimentos e outros bens;

- Se existirem imóveis ou património de valor elevado, pode ser útil recorrer a uma avaliação independente;

- Não se esqueça de registar também eventuais créditos e seguros;

- Tanto quanto possível, reúna comprovativos, como contratos, extratos, faturas, etc.

- Distinga aquilo que corresponde a bens próprios do que integra o património comum. Tal distinção vai depender do regime de bens.

O que acontece se não houver acordo?

Quando os ex-cônjuges conseguem chegar a entendimento, a partilha pode ser feita de forma relativamente simples. Em muitos casos, podem tratar do processo no Balcão Divórcio com Partilha, mediante o pagamento de 625 euros (inclui o processo de divórcio e a partilha dos bens).

Contudo, quando não existe consenso sobre o valor dos bens ou sobre a forma de divisão, a questão terá de ser resolvida em tribunal. Nessas situações, o processo pode tornar-se mais moroso e gerar custos adicionais.

Crédito habitação após o divórcio: O que deve saber

Mesmo quando o destino da casa de morada de família é decidido, havendo um crédito habitação associado, este mantém-se ativo nos mesmo termos em que foi inicialmente negociado. Assim, enquanto os dois titulares continuarem no contrato, mantêm-se responsáveis pela dívida perante o banco.

Quais são, então, as soluções mais comuns para gerir a situação? Na prática, há duas principais:

- A primeira passa pela venda da casa e liquidação do empréstimo.

- A segunda consiste em um dos ex-cônjuges ficar com o imóvel e assumir o crédito habitação.

Esta última hipótese depende, contudo, da aprovação do banco.

Primeiro passo: Falar com o banco

Para avançar com a alteração do crédito habitação, é essencial perceber, antes de tudo, se o banco aceita a desvinculação de um dos titulares e em que condições.

Para isso, a instituição fará uma nova análise financeira no âmbito do financiamento. Ou seja, avaliará os rendimentos, a estabilidade profissional, o histórico de crédito e a taxa de esforço do titular que pretende assumir sozinho o pagamento do empréstimo. Mas com uma condição, obrigatória por lei: não pode aumentar o spread do crédito habitação apenas por causa do divórcio.

Ainda assim, a aprovação da alteração ficará dependente da taxa de esforço da pessoa que pretende assumir o crédito. Esta não pode ultrapassar:

- 55%, na generalidade dos casos;

- 60%, se tiver a cargo dois ou mais dependentes.

Se o banco considerar que existe risco elevado de incumprimento, pode recusar a alteração ao contrato. Nesse caso, a venda da casa acaba muitas vezes por ser a solução mais viável. Apesar de nem sempre ser a opção desejada, pode evitar situações de incumprimento e conflitos prolongados.

Já se o banco e os mutuários chegarem a um acordo quanto às novas condições, as partes assinam um aditamento ao contrato, que identifica apenas um deles como titular do crédito habitação.

Como calcular as tornas?

Quando um dos ex-cônjuges fica com a habitação que o casal comprou em conjunto, tem de pagar tornas – isto é, uma compensação financeira – ao outro. Existindo um crédito habitação associado à casa, há que o incluir nas contas, já que quem ficar com a casa assumirá também a dívida ao banco.

Voltemos ao exemplo usado anteriormente:

- O imóvel vale 180 mil euros;

- O valor em dívida ao banco é de 140 mil euros.

- A diferença entre os dois valores corresponde a 40 mil euros;

- Assim, quem ficar com a casa terá de pagar ao outro ex-cônjuge metade desse valor, ou seja, 20 mil euros.

Mas há situações em que a pessoa que tem de pagar as tornas pode não ter capacidade financeira para o fazer, pelo menos, no imediato. Nesse caso, poderá negociar um acordo com o ex-cônjuge que lhe permita pagar o montante devido faseadamente ou recorrer a outros bens incluídos na partilha para esse efeito.

Leia ainda: Divórcio e Crédito Habitação: Vamos descomplicar

Seguros associados ao crédito habitação: Rever apólices e beneficiários

Quando um dos ex-cônjuges fica com a casa de morada da família, é necessário alterar a titularidade das apólices relacionadas com o imóvel. No caso de haver um crédito habitação associado, há que rever, especificamente, o seguro de vida e o seguro multirriscos-habitação. Esta atualização é importante para evitar problemas futuros.

Em certos casos, pode fazer sentido, até, cancelar a apólice e fazer uma nova apenas em nome do titular do crédito. Pode ser uma oportunidade para rever coberturas, atualizar capitais seguros e, eventualmente, reduzir custos

Além disso, há que rever os beneficiários de outros seguros, pois, se nada for feito, o ex-cônjuge continuará identificado como beneficiário do seguro, mesmo após o divórcio.

Ao contrário de determinados direitos associados ao estatuto de cônjuge, como o de herdeiro legitimário, que se extinguem automaticamente com o divórcio, no caso de seguros de vida ou PPR, por exemplo, os beneficiários mantêm-se se não forem revistos pelo titular.

Leia ainda Como funciona o seguro de vida num crédito habitação?

IRS após o divórcio: O que muda?

O divórcio também tem impacto na declaração de IRS. As alterações começam a produzir efeitos no ano seguinte ao da separação. Quando não há filhos, nem casa em comum, o que se segue é simples: cada um passa a declarar os seus próprios rendimentos.

Já quando há dependentes ou foi necessário vender a habitação, há outros aspetos a considerar. Mas, antes da entrega da declaração de IRS, há outras formalidades a cumprir.

Comece por comunicar a alteração do agregado familiar às Finanças

Sempre que se registam mudanças no agregado familiar, é necessário comunicá-las à Autoridade Tributária até ao final de fevereiro do ano seguinte. O divórcio a isso obriga. Assim, para atualizar o agregado familiar, aceda ao Portal das Finanças e selecione:

- “Todos os Serviços”

- “IRS”

- “Comunicar Agregado Familiar”

É aí que deverá atualizar o estado civil. Caso tenha filhos, é ainda necessário que forneça as seguintes informações:

- Regime de guarda dos dependentes;

- Residência fiscal dos filhos (uma única);

- Agregado familiar que integram (limite de um);

- Forma de partilha das despesas dos dependentes entre os progenitores.

Como funciona o IRS de filhos de pais separados?

O acordo que regula as responsabilidades parentais é fundamental para saber como declarar os rendimentos corretamente nesta nova fase.

Mesmo nos casos em que os pais tenham guarda partilhada dos filhos, e que estes residam alternadamente com um e com o outro, só podem ser associados a um agregado familiar e ter uma única morada fiscal. Regra geral, considera-se que fazem parte do agregado a que corresponde a residência definida no acordo de responsabilidades parentais. Nos casos em que ainda não haja uma residência definida, considera-se que integram o agregado que corresponda à sua morada fiscal.

Como referido anteriormente, todas estas informações devem estar devidamente atualizadas junto das Finanças.

Dividir e declarar as despesas dos filhos

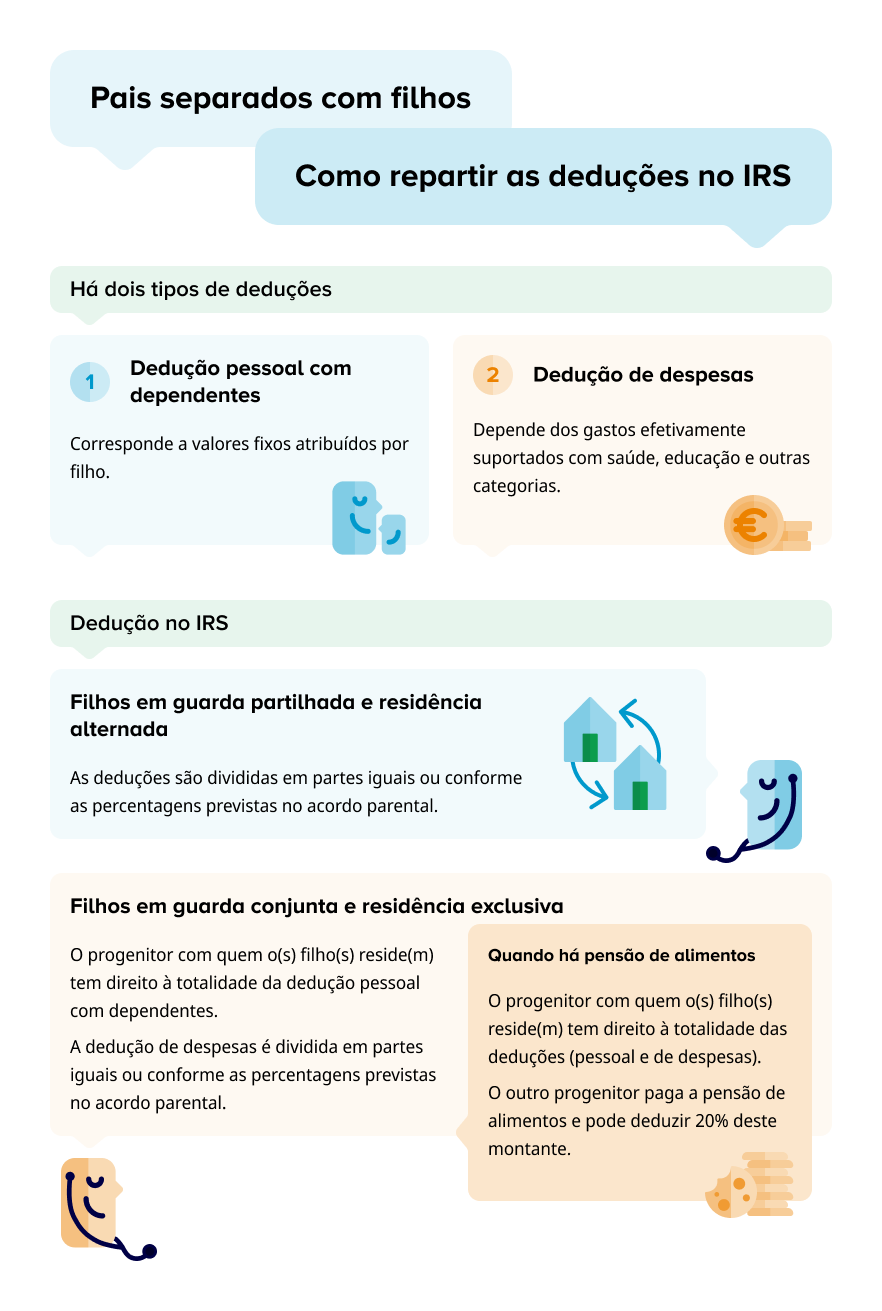

Existem dois tipos principais de deduções associadas aos dependentes:

- A dedução pessoal com dependentes, que corresponde a valores fixos atribuídos por filho;

- A dedução de despesas, que depende dos gastos efetivamente suportados com saúde, educação e outras categorias.

No caso da dedução pessoal, aplicam-se os seguintes valores:

Idade dos dependentes | Valor dedutível |

Até aos 3 anos de idade | 726€ |

Mais de 3 anos de idade | 600€ |

A partir do segundo dependente até aos 6 anos | 900€ |

Quanto às despesas, é importante que os pais estejam de acordo quanto à percentagem que cabe a cada um, caso contrário, as Finanças considerarão que os progenitores as dividem em partes iguais entre si.

Deduzir despesas de filhos em guarda partilhada e residência alternada

Quando existe guarda partilhada com residência alternada, as deduções podem ser repartidas entre os pais conforme a percentagem definida no acordo. Normalmente, nestas condições, dividem-se em partes iguais, mas o acordo pode prever percentagens diferentes (40% e 60%, por exemplo).

É também com base nesta proporção que eventuais rendimentos futuros dos filhos serão integrados na declaração dos pais

Deduzir despesas de filhos em guarda conjunta e residência exclusiva

Neste regime, mesmo que haja partilha das responsabilidades parentais, para efeitos de IRS, considera-se que os filhos são dependentes do progenitor com quem residem. Assim, a dedução pessoal é incluída na totalidade na declaração deste último.

Já as deduções relativas a despesas constam das declarações de ambos os progenitores, conforme as percentagens fixadas no acordo de regulação do exercício das responsabilidades parentais.

Se tiver sido estabelecido o pagamento de pensão de alimentos, é este regime que prevalece. Ou seja: um dos pais deduz tudo (despesas e dedução pessoal) e o outro paga e deduz a pensão de alimentos.

Leia também: Guia IRS para quem tem dependentes: Não perca benefícios

Quem declara a pensão de alimentos no IRS?

Quando se decide o pagamento de uma pensão de alimentos, ambos os progenitores têm de a declarar no IRS.

Quem recebe a pensão tem de:

- Preencher o anexo A, quadro 4-A.

- Indicar o NIF do progenitor que paga a pensão em “entidade pagadora”.

Esta prestação é considerada um rendimento e está sujeita a uma taxa de IRS de 20%. Se for vantajoso, pode optar por englobá-la aos restantes rendimentos. Mas, antes, verifique se compensa englobar ou não a pensão de alimentos.

Já quem paga a pensão deve:

- Preencher o anexo H, quadro 6-A.

- Indicar o NIF do filho.

Neste caso, quem paga a pensão pode deduzir 20% do valor pago, sendo que não há um teto máximo para esse montante.

Venda da casa após o divórcio: Há lugar a mais-valias?

Quando o casal que se divorcia detém uma casa em comum, normalmente, o destino dado à habitação varia entre:

- Vender a casa a terceiros;

- Um dos elementos comprar a parte do imóvel que pertence ao ex-cônjuge, tornando-se no seu único proprietário – neste caso, poderá ter de pagar imposto municipal relativo às transmissões onerosas de imóveis (IMT).

Em qualquer das situações, terão de declarar a transação no IRS e, caso o preço de venda seja superior ao de compra, as mais-valias. Havendo imposto a pagar, o seu valor pode baixar se deduzirem despesas com a compra, venda e valorização do imóvel, tais como:

- IMT;

- Imposto do selo;

- Escritura;

- Registo;

- Certificado energético;

- Obras realizadas nos últimos 12 anos.

Como são tributadas as mais-valias

Regra geral, a tributação incide sobre 50% das mais-valias. Ou seja, num imóvel (ou parte do imóvel) vendido por 150 mil euros, que tenha sido adquirido por 110 mil euros, o ganho é de 40 mil euros, mas só metade deste valor ficará sujeito a tributação. A este valor há que descontar as despesas com o imóvel.

Além disso, se tiverem passado mais de 24 meses entre a compra e a venda da casa, há ainda que considerar no cálculo do imposto o coeficiente de desvalorização da moeda sobre o valor de aquisição.

Eis a fórmula completa:

Valor da venda – (Valor de aquisição x Coeficiente de desvalorização da moeda) – (Despesas com a aquisição, venda e valorização do imóvel)

Para declarar mais-valias, use o quadro 4 do anexo G. O montante declarado será depois englobado aos restantes rendimentos do contribuinte.

Simule: Simulador Mais-Valias Imóveis | Calcule o imposto na venda de imóveis

Isenção de mais-valias: Quando é possível

Há, no entanto, casos em que a tributação de mais-valias não se aplica. É, desde logo, o caso da venda de imóveis comprados antes de 1989.

A isenção de mais-valias aplica-se também quando o valor obtido com a venda é reinvestido numa nova habitação própria e permanente até 36 meses após a venda ou até 24 meses antes. Quando uma destas situações ocorre, o reinvestimento deve ser declarado no quadro 5 do anexo G.

Por fim, também os reformados com mais de 65 anos que, nos seis meses a seguir à venda, reinvistam o valor obtido em planos de poupança-reforma (PPR), fundos de pensões ou noutros produtos de poupança para a reforma beneficiam de isenção de mais-valias.